Chi phí bảo hiểm công trình là gì? Cách tính chi phí bảo hiểm công trình mới nhất như thế nào? Dưới đây, bất động sản ODT sẽ giúp bạn giải đáp những thắc mắc trên.

1. Bảo hiểm công trình xây dựng là gì? Có bao nhiêu loại?

Hiện nay, có rất nhiều công trình xây dựng được hình thành, kéo theo rủi ro tăng cao. Do đó, bảo hiểm công trình xây dựng được ra đời và sử dụng để giảm những tổn thất trong quá trình xây dựng của nhà thầu hoặc chủ đầu tư. Đây là một loại hình bảo hiểm mà đối tượng áp dụng là những công trình xây dựng như nhà cửa, khu vui chơi, trường học...

Khi ký kết loại bảo hiểm này, chủ thầu hoặc chủ đầu tư sẽ được đảm bảo rằng công ty bảo hiểm sẽ bồi thường thiệt hại cho người thứ ba, tức là người không thuộc công trình cũng như chủ đầu tư trong trường hợp xảy ra tổn thất, rủi ro trong quá trình xây dựng. Mức bồi thường thiệt hại vật chất công trình có thể đạt mức tối đa giá trị công trình, như hai bên thoả thuận trong giấy chứng nhận bảo hiểm.

Theo Thông tư số 329/2016/TT-BTC và Nghị định 119/2015/NĐ-CP, có 5 loại bảo hiểm công trình là:

- Bảo hiểm công trình trong thời gian xây dựng.

- Bảo hiểm trách nhiệm nghề nghiệp khi tư vấn đầu tư trong xây dựng.

- Bảo hiểm trách nhiệm dân sự với bên thứ ba.

- Bảo hiểm đối với những vật tư, vật liệu cùng các phương tiện, thiết bị thi công, bảo hiểm cho người lao động.

- Bảo hiểm bảo hành cho công trình xây dựng.

Mỗi loại bảo hiểm sẽ có quy định, nội dung và điều kiện áp dụng riêng.

2. Cách tính chi phí bảo hiểm công trình mới nhất

Chi phí bảo hiểm công trình được tính theo công thức sau đây:

Phí bảo hiểm = Giá trị công trình * Tỷ lệ phí bảo hiểm

Trong đó, tỷ lệ phí bảo hiểm là mức phần trăm do bộ tài chính quy định và được ghi cụ thể trong phụ lục 7 của Thông tư số 329/2016/TT-BTC. Tỷ lệ này phụ thuộc vào tỷ lệ rủi ro của công trình sau khi được cán bộ của công ty bảo hiểm khảo sát.

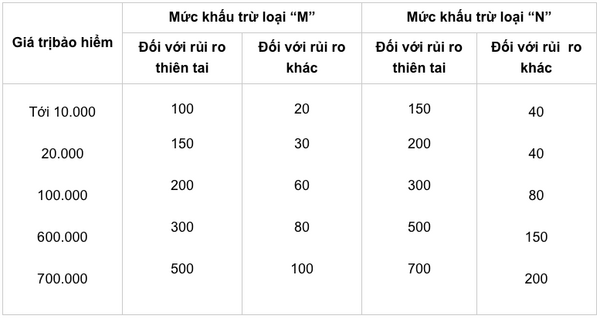

Tỷ lệ phí bảo hiểm và mức khấu trừ (loại M hay N) bạn có thể tham khảo tại đây.

Từ loại mức khấu trừ, ta có thể tính được định mức chi phí bảo hiểm công trình xây dựng. Hoặc, có thể tính bằng 5% giá trị tổng thất, tuỳ theo con số nào lớn hơn.

Đơn vị: triệu đồng

Ví dụ, đối với công trình giáo dục cấp III (không có tầng hầm) thì phí bảo hiểm tính theo phần trăm giá trị công trình xây dựng là 0,8, mức khấu trừ loại M. Nếu chi phí xây dựng trước thuế là 50 tỷ, chi phí thiết bị trước thuế là 4 tỷ thì phí bảo hiểm được tính như sau:

Phí bảo hiểm = 0,08 * (50 tỷ + 4 tỷ) = 43.200.000 (đồng).

Phụ phí bảo hiểm = 0,04 * (50 tỷ + 4 tỷ) = 21.600.000 (đồng).

Mức khấu trừ = (100.000.000 + 20.000.000)/1,1 = 109.090.909 (đồng).

Theo đó, chi phí bảo hiểm công trình trong thời gian xây dựng (trước thuế) sẽ là:

43.200.000 + 21.600.000 + 109.090.909 = 173.890.909 (đồng).

3. Công trình quốc phòng có cần mua bảo hiểm công trình xây dựng không?

Công trình liên quan đến quốc phòng, an ninh và bí mật nhà nước thì không cần phải mua bảo hiểm công trình xây dựng, theo quy định tại Nghị định 119/2015/NĐ-CP.

Cũng theo Nghị định trên, các đối tượng bắt buộc phải mua bảo hiểm công trình xây dựng gồm có:

- Công trình, hạng mục công trình có ảnh hưởng đến an toàn cộng đồng, theo quy định tại Phụ lục II Nghị định số 46/2015/NĐ-CP.

- Công trình đầu tư xây dựng có ảnh hưởng lớn đến môi trường thuộc danh mục dự án phải thực hiện đánh giá tác động môi trường theo quy định tại Phụ lục II và Phụ lục III Nghị định số 18/2015/NĐ-CP.

- Công trình có yêu cầu kỹ thuật đặc thù, điều kiện thi công xây dựng phức tạp.

Đối với các công việc khảo sát xây dựng, thiết kế xây dựng công trình xây dựng từ cấp II trở lên, nhà thầu phải mua bảo hiểm trách nhiệm nghề nghiệp tư vấn đầu tư xây dựng.

Ngoài ra, nhà thầu cũng cần phải mua bảo hiểm đối với người lao động thi công trên công trường.

4. Những tổn thất nào không được bồi thường khi mua bảo hiểm công trình xây dựng

Khi mua bảo hiểm công trình xây dựng, công ty bảo hiểm sẽ chi trả, thực hiện việc bồi thường cho các tổn thất của công trình xây dựng khi phát sinh rủi ro. Tuy nhiên, những trường hợp tổn thất sau không được bồi thường:

- Tổn thất phát sinh từ hành vi cố ý

- Tổn thất không mang tính ngẫu nhiên

- Tổn thất không lượng hoá được bằng tiền

- Tổn thất mang tính thảm hoả

- Tổn thất phát sinh trong trường hợp bên mua bảo hiểm không có quyền lợi có thể được bảo hiểm